Новости звезд

Inurl php region справка о среднем заработке. Правила оформления справки для центра занятости. Расчетный период для исчисления среднего заработка для расчета пособия по безработице

Как правило, гражданам документ о среднем заработке нужен в следующих случаях:

- постановка на учет в Центре занятости населения;

- оформление кредитов и других займов;

- оформление визы для выезда за границу;

- оформление пособий и пенсии;

- оформление субсидий;

- судебные споры.

Получить этот документ вправе любой работник. Для этого достаточно обратиться к работодателю с соответствующим заявлением. В соответствии со статьей 62 ТК РФ , его готовят и выдают в течение трех дней с момента обращения. При постановке на учет в качестве безработного работнику потребуется справка о среднем заработке за последние 3 месяца для центра занятости — по такому документу рассчитывают размер пособия по безработице. Об этом говорится в . Форма бумаги о среднем заработке, подходящая для этого случая, приводится в письме Минтруда от 10.01.2019 № 16-5/В-5. Как и в письме Минтруда от 15.08.2016 № 16-5/В-421, чиновники подчеркивают, что если документ о среднем заработке содержит все необходимые сведения для определения размера пособия, но составлен в произвольной форме, то он тоже действителен. Что касается порядка исчисления размера пособия, то он определен постановлением Минтруда от 12.08.2003 № 62.

Образец заполнения справки о среднем заработке за последние три месяца

При увольнении и оформлении пенсии

При увольнении, помимо трудовой книжки, работник получает у работодателя сведения о размере зарплаты. Эти сведения о среднем заработке необходимы для предъявления по месту следующего трудоустройства, для оформления пособия по безработице и в других инстанциях, использующих эти данные в работе. Для расчета пособий, обеспеченных ФСС, работнику необходимо выдать документ по . Его бланк утвержден . В нем указываются сведения о среднем заработке за последний и два предшествующих года.

Пример справки о среднем заработке по форме № 182н

Кроме этого, работник вправе запросить форму 2-НДФЛ, утвержденную приказом ФНС России от 02.10.2018 № ММВ-7-11/ В ней указаны сведения о доходах за последний год до момента увольнения.

Образец заполнения справки в центр занятости для определения размера пособия по безработице или иных выплат (2-НДФЛ)

Информацию о среднемесячной заработной плате требует и Пенсионный фонд при вычислении размера выплат. Работник должен предоставить ее за весь период трудового стажа. После этого работники Фонда делают выборку из этих данных, а именно: используют для подсчетов любые 5 лет непрерывного стажа.

Оформление кредита, субсидий и визы

В кредитных организациях обычно не требуется справка о среднем заработке для определения размера пособия по безработице, но банкирам нужен документ о средней зарплате за последние три-шесть месяцев. Существующее законодательство не устанавливает унифицированную форму такого документа и не уточняет, какие сведения он включает. Но банки требуют, чтобы в нем содержались:

- наименование организации;

- контактные данные;

- срок работы сотрудника;

- должность;

- помесячные данные о размере оплаты труда.

Подобный документ иногда запрашивают и для оформления субсидий.

Справка о среднем заработке за последние три месяца по последнему месту работы для субсидий

При обращении в визовые центры и посольства иностранных государств для оформления визы тоже нужен этот документ. Он должен быть отпечатан на фирменном бланке компании. Его форма законодательно не определена, но на практике рекомендуется указывать:

- название предприятия;

- контактные данные;

- должность работника;

- размер зарплаты по месяцам за последние полгода.

Также должна присутствовать формулировка, что на время поездки за границу за сотрудником сохраняется его рабочее место и заработная плата. Посольства некоторых стран при рассмотрении визового пакета документов отдают предпочтение форме 2-НДФЛ, т. к. она является реальным свидетельством того, что соискатель визы легально трудоустроен.

При обращении в суд

Если работник обращается в суд по вопросам, связанным с нарушениями , ему тоже понадобится рассматриваемый документ. Обычно запрос о его предоставлении отправляет прокурор. Например, эта бумага используется для расчета размера компенсации за .

Справка о среднедневном заработке для суда

Как посчитать средний заработок для ЦЗН

Алгоритм расчета среднего дневного заработка для дальнейшего определения размера пособия по безработице представлен в постановлении Минтруда РФ от 12.08.2003 № 62. В качестве сведений о доходах используют все выплаты, включая премии и доплаты, за три полностью отработанных месяца. Формула расчета такая (п. 7 порядка исчисления):

Средний заработок = доход сотрудника / количество отработанных дней в расчетном периоде × (число рабочих дней по производственному календарю / 3).

Образец расчета среднего заработка для справки в центр занятости

Допустим, работник уволен 02.03.2020. В расчетный период возьмем три месяца — декабрь 2019, январь 2020 и февраль 2020, причем в последние 2 месяца в связи с индексацией оклад (зарплата) увеличен с 50 000 до 60 000 рублей. Премий и иных вознаграждений работник не получал.

Исходя из данных в таблице, высчитываем средний заработок для пособия по безработице:

170 000 руб. / 58 дн. × (58 дн. / 3) = 56 666, 58 руб.

Ответственность за невыдачу документа

Обязанность работодателя предоставить работнику справку о среднем заработке, если такая информация запрошена в письменном виде, предусмотрена трудовым законодательством (ст. 62 ТК РФ , ст. 84.1 ТК РФ). За отказ или некорректное оформление последует штраф по . Если нарушителем признают должностное лицо или индивидуального предпринимателя, размер штрафа не превысит 5000 рублей. Если в нарушении трудового законодательства признают виновной организацию, то ей придется заплатить от 30 000 до 50 000 рублей штрафа.

Судебная практика показывает, что в случае несвоевременной выдачи сведений работодателя обязывают компенсировать убытки и взыскивают в пользу работника моральный ущерб. Одно из таких судебных решений — апелляционное определение Свердловского областного суда от 22.05.2018 по делу № 33-8682/2018. Из материалов дела следует, что для получения статуса безработного и оформления соответствующего пособия работник обратился к работодателю за сведениями о среднем заработке за последние три месяца. Но, похоже, организация плохо изучила, поскольку бумагу оформили некорректно: отсутствовали подписи руководителя и главного бухгалтера. На этом основании центр занятости отказался принимать документ и отказал в выплате пособия.

Недовольный работник обратился в суд, где признали нарушение его прав и обязали бывшего работодателя компенсировать убытки в виде неполученного пособия по безработице. Кроме того, на основании ст. 237 ТК РФ , с ответчика взыскали моральный ущерб в размере 10 000 рублей.

Сотрудники Минтруда в Письме от 15.08.2016 № 16-5/В-421 рекомендовали форму справки о среднем заработке за последние три месяца работы, которая выдается по последнему месту работы. Данная справка выдается увольняемому или бывшему работнику для получения им пособия по безработице в службе занятости населения по месту жительства. В статье напомним, как рассчитывается средний заработок для заполнения такой справки.

Согласно п. 2 ст. 3 Закона РФ № 1032-1 справка о среднем заработке за последние три месяца по последнему месту работы необходима уволенному работнику для получения пособия по безработице в службе занятости.

К сведению:

Данную справку работодатель обязан выдать по письменному заявлению работника не позднее трех рабочих дней со дня подачи такого заявления (ст. 62 ТК РФ).

Несмотря на то, что Минтруд в своем письме рекомендовал форму справки, ее применение не является обязательным. Это значит, что если указанная справка составлена работодателем в произвольной форме, но содержит сведения, необходимые для определения размера и сроков выплаты пособия по безработице, то оснований для отказа в ее принятии нет. Такие разъяснения представлены в письмах Минтруда РФ от 15.08.2016 № 16-5/В-421, Роструда от 08.11.2010 № 3281‑6‑2.

Обратите внимание:

Справку о среднем заработке за последние три месяца по последнему месту работы гражданин может получить в архивной организации. Такая справка также будет принята сотрудниками органов соцзащиты для расчета пособия по безработице. Данные разъяснения представлены в п. 20 Информации Минтруда РФ от 05.03.2013 .

Какие реквизиты должна содержать справка, составленная в произвольной форме?

Итак, в справке, составленной в произвольной форме, должны быть указаны следующие сведения:- наименование, ИНН и юридический адрес учреждения, в котором работал гражданин;

- Ф. И. О. работника полностью;

- период его работы и должность (так же, как они указаны в трудовой книжке);

- сведения об условиях работы (полный или неполный рабочий день);

- размер среднего заработка за последние три месяца работы;

- сведения о наличии в течение 12 месяцев, предшествовавших увольнению, периодов, не включенных во время оплачиваемой работы, - когда сотрудник не трудился, но за ним сохранялся средний заработок (например, отпуска по беременности и родам, отпуска по уходу за ребенком, временной нетрудоспособности, командировок и т. д.);

- основание для выдачи справки (лицевые счета, платежные документы);

- подписи руководителя и главного бухгалтера организации, оттиск печати.

Расчет среднего заработка

В настоящее время расчет среднего заработка необходимо производить в соответствии с Порядком исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, утвержденным Постановлением Минтруда РФ от 12.08.2003 № 62 (далее - Порядок № 62).Средний заработок необходим для определения размера пособия по безработице, выплачиваемого уволенным гражданам. Оно начисляется гражданам с первого дня признания их безработными (п. 3 ст. 31 Закона РФ № 1032-1). Согласно п. 1 ст. 34 Закона РФ № 1032-1 пособие по безработице гражданам, уволенным по любым основаниям в течение 12 месяцев, предшествовавших началу безработицы, имевшим в этот период оплачиваемую работу не менее 26 недель на условиях полного рабочего дня (полной рабочей недели) или на условиях неполного рабочего дня (неполной рабочей недели) с пересчетом на 26 недель с полным рабочим днем (полной рабочей неделей) и признанным в установленном порядке безработными, начисляется:

а) в первом (12-месячном) периоде выплаты:

За первые три месяца - в размере 75% их среднемесячного заработка (денежного довольствия), исчисленного за последние три месяца по последнему месту работы (службы);

За следующие четыре месяца - в размере 60%;

В дальнейшем - в размере 45%, но во всех случаях не выше максимальной величины пособия по безработице и не ниже его минимальной величины, увеличенных на районный коэффициент;

б) во втором (12-месячном) периоде выплаты - в размере минимальной величины пособия по безработице, увеличенной на районный коэффициент. Данный период касается безработных граждан, которые не трудоустроены по истечении первого периода выплаты пособия по безработице. Они имеют право на повторное получение пособия по безработице, если иное не предусмотрено законом. Общий период выплаты пособия гражданину не может превышать 24 месяца в суммарном исчислении в течение 36 месяцев (п. 5 ст. 31 Закона РФ № 1032-1).

К сведению: На 2016 год Постановлением Правительства РФ от 12.11.2015 № 1223 установлены следующие величины пособия по безработице:

Минимальная - 850 руб.;

Максимальная - 4 900 руб.

Расчетный период для исчисления среднего заработка для расчета пособия по безработице

Пунктом 3 Порядка № 62 установлено, что средний заработок работника исчисляется за последние три календарных месяца (с 1-го числа по 1-е число), предшествующих месяцу увольнения.Работник уволился 07.11.2016. Какой расчетный период нужно взять для заполнения справки?

В этом случае расчетным будет период с 01.07.2016 по 31.10.2016.

Обратите внимание:

Если сотрудник увольняется в последний день месяца, в расчетный период можно включить месяц увольнения, но только в том случае, если средний заработок будет больше (Определение ВС РФ от 08.06.2006 № КАС06-151).

Сотрудник уволился 31.10.2016. Какой расчетный период необходимо взять в данном случае?

В рассматриваемом случае в качестве расчетного можно взять период с 01.07.2016 по 31.10.2016, если средний заработок, исчисленный за этот период, будет больше, чем средний заработок за период с 01.06.2016 по 30.09.2016. Средний заработок может оказаться выше, например, если в месяце увольнения работнику была выплачена премия.

Обращаем ваше внимание на п. 4 Порядка № 62, в котором сказано, что из расчетного периода должны исключаться дни, когда:

- за работником сохранялся средний заработок в соответствии с законодательством РФ;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ;

- работнику предоставлялись дни отдыха (отгулы) в связи с работой сверх нормальной продолжительности рабочего времени при вахтовом методе организации работы и в других случаях в соответствии с законодательством РФ.

Сотрудница уволилась в последний день отпуска по уходу за ребенком - 07.11.2016. До этого у нее был отпуск по беременности и родам. Как определить расчетный период?

В связи с этими отпусками сотрудница отсутствовала на работе с 20.06.2013 по 07.11.2016. Таким образом, расчетный период, определенный по общим правилам, полностью состоит из исключаемых из него дней. Следовательно, в качестве расчетного необходимо взять период с 01.03.2013 по 31.05.2013.

Как определить расчетный период, если сотрудник в течение расчетного периода и до него не имел фактически начисленной заработной платы или фактически отработанных дней? Средний заработок в данном случае определяется исходя из суммы заработной платы, начисленной за фактически отработанные сотрудником дни в месяце увольнения (п. 6 Порядка № 62).

Сотрудник увольняется 23.11.2016. Он работает в учреждении с 01.11.2016. Как определить расчетный период?

В этом случае расчетным периодом будет период работы данного сотрудника в учреждении, то есть с 01.11.2016 по 23.11.2016.

Выплаты, которые включаются в расчет среднего заработка

В силу п. 2 Порядка № 62 при расчете среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемых в соответствующей организации, независимо от источников этих выплат, к которым относятся:- заработная плата, начисленная работникам по тарифным ставкам (должностным окладам) за отработанное время, по сдельным расценкам, выданная в неденежной форме;

- денежное вознаграждение, начисленное за отработанное время лицам, замещающим государственные должности;

- заработная плата, начисленная преподавателям учреждений начального и среднего профессионального образования за часы преподавательской работы сверх уменьшенной годовой учебной нагрузки (учитывается в размере 1/10 за каждый месяц расчетного периода независимо от времени начисления);

- разница в должностных окладах работников, перешедших на нижеоплачиваемую работу (должность) с сохранением размера должностного оклада по предыдущему месту работы (должности);

- заработная плата, окончательно рассчитанная по завершении календарного года, обусловленная системой оплаты труда (учитывается в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления);

- надбавки и доплаты к тарифным ставкам (должностным окладам) за профессиональное мастерство, классность, квалификационный разряд (классный чин, дипломатический ранг), выслугу лет (стаж работы), особые условия государственной службы, ученую степень, ученое звание, знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ, исполнение обязанностей временно отсутствующего работника без освобождения от основной работы, руководство бригадой;

- выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к заработной плате), повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы;

- премии и вознаграждения, включая вознаграждение по итогам работы за год и единовременное вознаграждение за выслугу лет;

- другие виды выплат в соответствии с действующими в организации системами оплаты труда.

Формула расчета среднего заработка

Пунктом 7 Порядка № 62 предусмотрено, что для определения среднего заработка необходимо использовать средний дневной заработок, который исчисляется по формуле:К сведению

При установлении работнику неполного рабочего времени (неполной рабочей недели, неполного рабочего дня) средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю пятидневной (шестидневной) рабочей недели, приходящихся на время, отработанное в расчетном периоде.

Приведем пример расчета среднего заработка.

Сотрудник уволился 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 составила:

За август - 32 000 руб.;

За сентябрь - 30 000 руб.;

За октябрь - 32 000 руб.

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Рассчитаем его средний заработок для составления справки для службы занятости.

Сумма заработной платы, фактически начисленной работнику за расчетной период, составит 94 000 руб. (32 000 + 30 000 + 32 000).

Количество фактически отработанных дней за расчетный период - 66 рабочих дней (23 + 22 + 21), где 23, 22 и 21 - это количество рабочих дней согласно производственному календарю за август, сентябрь и октябрь 2016 года соответственно.

Средний дневной заработок работника будет равен 1 424,24 руб. (94 000 руб. / 66 раб. дн.).

Средний заработок составит 31 333,28 руб. (1 424,24 руб. x 22 раб. дн.).

Формула расчета среднего заработка при суммированном учете рабочего времени

В пункте 8 Порядка № 62 сказано, что при определении среднего заработка работника, которому установлен суммированный учет рабочего времени, используется средний часовой заработок, определяемый следующим образом:Приведем пример расчета среднего заработка.

Сотрудник был уволен 07.11.2016. Расчетный период с 01.08.2016 по 31.10.2016 отработан полностью. В расчетный период работнику был установлен суммированный учет рабочего времени. Количество рабочих часов по графику 40-часовой рабочей недели в соответствии с производственным календарем за 2016 год следующее:

В августе - 184 часа, отработано 176 часов, заработная плата - 28 000 руб.;

В сентябре - 176 часов, отработано 182 часа, заработная плата - 32 000 руб.;

В октябре - 168 часов, отработано 170 часов, заработная плата - 30 000 руб.

Рассчитаем средний заработок работника для составления справки для службы занятости.

Итак, вначале определим средний часовой заработок. Он будет равен 170,45 руб. ((28 000 руб. + 32 000 руб. + 30 000 руб.) / (176 ч + 182 ч + 170 ч)).

Средний заработок работника составит 29 999,20 руб. (170,45 руб. x ((184 ч + 176 ч + 168 ч) / 3 мес.)).

Расчет среднего заработка в случае, если у сотрудника был заработок только в месяце увольнения

Пример 7Сотрудник увольняется 23.11.2016. Он работает в учреждении с 01.11.2016 по 23.11.2016. В этом случае расчетным будет период работы данного сотрудника в учреждении. За расчетный период его заработная плата составила 28 000 руб. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Рассчитаем его средний заработок.

Сумма выплат, включаемых в расчет среднего заработка, начисленных ему за этот период, равна 28 000 руб., количество отработанных дней - 17. Количество рабочих дней по производственному календарю за ноябрь 2016 года - 21.

Средний заработок работника составит 34 588,24 руб. (28 000 руб. /)

17 раб. дн. x 21 раб. дн.).

Расчет среднего заработка с учетом премий

Пунктом 9 Порядка № 62 установлен порядок расчета среднего заработка с учетом премий в зависимости от вида премии: ежемесячная, квартальная или годовая. Рассмотрим каждую премию более подробно.При расчете среднего заработка необходимо учитывать:

1) ежемесячные премии и вознаграждения - не более одной выплаты за одни и те же показатели за каждый месяц расчетного периода.

За август - 32 000 руб.;

За сентябрь - 30 000 руб.;

За октябрь - 32 000 руб.

Расчетный период отработан им полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Кроме того, ему ежемесячно выплачивалась премия в размере 6 000 руб. Рассчитаем средний заработок сотрудника для составления справки для службы занятости.

Вначале определим фактически начисленную работнику сумму за расчетный период. Она составит 112 000 руб. (32 000 руб. + 30 000 руб. + 32 000 руб. + 6 000 руб. x 3 мес.). Количество фактически отработанных дней за расчетный период - 66 рабочих дней.

Средний дневной заработок сотрудника будет равен 1 697 руб. (112 000 руб. / 66 раб. дн.).

Среднемесячное число рабочих дней в расчетном периоде - 22 (66 раб. дн. / 3 мес.).

Средний заработок работника составит 37 334 руб. (1 697 руб. x 22 раб. дн.).

Обратите внимание:

Если работнику за один месяц начислены две премии за один показатель, для расчета надо взять ту премию, сумма которой больше.

2) премии и вознаграждения за период работы, превышающий один месяц, - не более одной выплаты за одни и те же показатели в размере месячной части за каждый месяц расчетного периода.

Сотрудник был уволен 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 равна:

За август - 32 000 руб.;

За сентябрь - 30 000 руб.;

За октябрь - 32 000 руб.

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Также ему ежемесячно выплачивалась премия в размере 6 000 руб., а также выдавалась квартальная премия в сумме 24 000 руб. Рассчитаем средний заработок сотрудника для составления справки для службы занятости.

Итак, при расчете среднего заработка необходимо учесть все премии, выплаченные сотруднику:

Ежемесячные премии в сумме 18 000 руб. (6 000 руб. x 3 мес.);

Ежеквартальную премию в полном размере, то есть 24 000 руб. (24 000 руб. / 3 мес. x 3 мес.).

Средний дневной заработок будет равен 2 060,60 руб. (136 000 руб. / 66 раб. дн.).

Среднемесячное число рабочих дней в расчетном периоде - 22

(66 раб. дн. / 3 мес.).

Средний заработок сотрудника составит 45 333,20 руб. (2 060,60 руб. x 22 раб. дн.).

3) вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий календарный год, - в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения.

Сотрудник был уволен 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 составила:

За август - 32 000 руб.;

За сентябрь - 30 000 руб.;

За октябрь - 32 000 руб.

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Кроме того, в апреле 2016 года ему была выплачена премия за 2015 год в сумме 36 000 руб. Рассчитаем его средний заработок для заполнения справки для службы занятости.

Годовая премия, начисленная за предшествующий календарный год, должна быть учтена при расчете среднего заработка в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения. Это значит, что годовая премия будет учитываться в размере 9 000 руб. (36 000 руб. / 12 мес. х 3 мес.). Таким образом, средний заработок сотрудника будет равен 34 333,34 руб. (103 000 руб. / 66 раб. дн. x

22 раб. дн.).

4) премии и вознаграждения в случае, если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с п. 4 Порядка № 62, - пропорционально времени, отработанному в расчетный период (за исключением ежемесячных премий, выплачиваемых вместе с заработной платой за данный месяц).

Сотрудник был уволен 07.11.2016. Ему была установлена 40-часовая рабочая неделя (пять рабочих дней). Расчетный период с 01.08.2016 по 31.10.2016 отработан им не полностью:

С 12.09.2016 по 16.09.2016 (пять календарных дней) он находился на больничном;

С 10.10.2016 по 14.10.2016 (пять календарных дней) работник был в командировке.

Кроме того, в расчетном периоде ему были выплачены премии:

В августе за II квартал 2016 года - в сумме 18 000 руб.;

В сентябре за август - в размере 6 000 руб.;

В октябре за сентябрь - в сумме 6 000 руб., за октябрь - в размере 6 000 руб., за III квартал 2016 года - в сумме 18 000 руб.

Рассчитаем общую сумму премий при определении среднего заработка для службы занятости.

Количество рабочих дней по производственному календарю за 2016 год за расчетный период (с 01.08.2016 по 31.10.2016) составило 66 рабочих дней, а количество дней, отработанных сотрудником за этот период, -

56 рабочих дней.

Премии при расчете среднего заработка будут учитываться в следующих размерах:

За август 2016 года - 5 090,90 руб. (6 000 руб. / 66 раб. дн. x 56 раб. дн.);

За сентябрь 2016 года - 5 090,90 руб. (6 000 руб. / 66 раб. дн. x 56 раб. дн.);

За октябрь 2016 года - 6 000 руб., так как это ежемесячная премия, выплачиваемая вместе с заработной платой за данный месяц;

За II квартал 2016 года - 15 272,72 руб. (18 000 руб. / 66 раб. дн. x

56 раб. дн.);

За III квартал 2016 года - 15 272,72 руб. (18 000 руб. / 66 раб. дн. x

56 раб. дн.).

Общая сумма премий, учитываемых при расчете среднего заработка для центра занятости, составит 46 727,24 руб. (5 090,90 + 5 090,90 + 6 000 + 15 272,72 + 15 272,72).

Обратите внимание:

Если работник проработал в организации неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному им времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм по правилам, установленным п. 9 Порядка № 62.

Расчет среднего заработка при повышении в организации должностных окладов

Пунктом 10 Порядка № 62 установлены правила расчета среднего заработка при повышении в организации (филиале, структурном подразделении) тарифных ставок (должностных окладов, денежного вознаграждения). В этом случае средний заработок работников увеличивается следующим образом:1) если повышение произошло в расчетный период, выплаты, учитываемые при определении среднего заработка и начисленные за предшествующий повышению период времени, увеличиваются на коэффициенты, которые рассчитываются путем деления тарифной ставки (должностного оклада, денежного вознаграждения), установленной в месяце наступления случая, с которым связано сохранение среднего заработка, на тарифные ставки (должностные оклады, денежное вознаграждение) каждого из месяцев расчетного периода .

Сотрудник был уволен 07.11.2016. Расчетный период - с 01.08.2016 по 31.10.2016. С 01.09.2016 в организации произошло повышение окладов с 28 000 до 32 000 руб. Расчетный период отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Определим коэффициент повышения. Он будет равен 1,14 (32 000 руб. / 28 000 руб.).

Средний дневной заработок сотрудника составит 1 453,34 руб. ((28 000 руб. x 1,14 + 32 000 руб. + 32 000 руб.) / 66 раб. дн.), где 66 рабочих дней - количество фактически отработанных дней в расчетном периоде.

Средний заработок, который необходимо указать в справке для службы занятости, будет равен 31 973,48 руб. (1 453,34 руб. x (66 раб. дн. / 3 мес.)).

2) если повышение произошло после расчетного периода до дня увольнения, увеличивается средний заработок, исчисленный за расчетный период .

Сотрудник был уволен 07.11.2016. Расчетный период - с 01.08.2016 по 31.10.2016. С 01.11.2016 произошло повышение окладов с 28 000 до 32 000 руб. Расчетный период отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Вначале также необходимо определить коэффициент повышения. Он будет равен 1,14 (32 000 руб. / 28 000 руб.).

Средний дневной заработок работника составит 1 272,72 руб. ((28 000 руб. + 28 000 руб. + 28 000 руб.) / 66 раб. дн.), где 66 рабочих дней - количество фактически отработанных дней в расчетном периоде.

Средний заработок сотрудника, который необходимо отразить в справке для службы занятости, - 31 919,82 руб. (1 272,72 руб. x (66 раб. дн. / 3 мес.) x 1,14).

3) если повышение произошло после увольнения работника, средний заработок не увеличивается .

Расчет среднего заработка

при повышении размеров надбавок

Особый расчет среднего заработка установлен п. 11 Порядка № 62. Данный пункт необходимо применять только в случае, если в организации произошло повышение следующих надбавок:за квалификационный разряд;

за классный чин;

за дипломатический ранг;

за особые условия государственной службы.

Итак, если увеличился размер одной из вышеперечисленных надбавок, средний заработок работников повышается в следующем порядке:

1) если повышение произошло в расчетный период, надбавки, начисленные за предшествующий повышению период времени, увеличиваются на коэффициенты, которые рассчитываются путем деления указанной надбавки, установленной в месяце наступления случая, с которым связано сохранение среднего заработка, на надбавки каждого из месяцев расчетного периода .

Сотрудник был уволен 07.11.2016. Его заработная плата - 28 000 руб. Кроме того, ему выплачивается надбавка за классный чин. С 01.09.2016 произошло повышение надбавки за классный чин с 2 000 до 3 000 руб. Расчетный период с 01.08.2016 по 31.10.2016 отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Вначале определим коэффициент повышения. Он будет равен 1,5 (3 000 руб. / 2 000 руб.). Средний дневной заработок работника составит 1 409,10 руб. ((28 000 руб. + 2 000 руб. х 1,5 + 28 000 руб. + 3 000 руб. + 28 000 руб. + 3 000 руб.) / 66 раб. дн.), где 66 рабочих дней - количество фактически отработанных дней в расчетном периоде.

Средний заработок, который необходимо указать в справке для службы занятости, - 31 000,20 руб. (1 409,10 руб. x (66 раб. дн. / 3 мес.)).

2) если повышение произошло после увольнения работника, указанные надбавки, включенные в средний заработок, не увеличиваются .

В заключение отметим, что справка о среднем заработке для службы занятости может быть составлена либо в произвольной форме (при этом в ней должны быть отражены сведения, по которым можно определить размер и сроки выплаты пособия по безработице), либо по рекомендуемой форме, приведенной в Письме Минтруда РФ от 15.08.2016 № 16-5/В-421. Средний заработок рассчитывается в соответствии с Порядком № 62. При расчете среднего заработка особое внимание необходимо уделить:

Определению расчетного периода;

Выплатам за расчетный период (исключить выплаты, которые указаны в п. 4 Порядка № 62);

Расчету среднего заработка с учетом премий;

Расчету среднего заработка с учетом повышения должностных окладов или надбавок.

Заполненную справку о среднем заработке для службы занятости необходимо предоставить работнику в течение трех дней со дня его обращения в письменной форме к работодателю.

С полным текстом письма можно ознакомиться в журнале «Оплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтера» (№ 11, 2016).

Закон РФ от 19.04.1991 № 1032-1 «О занятости населения в Российской Федерации».

«Ответы на вопросы органов исполнительной власти субъектов Российской Федерации, осуществляющих полномочия в области содействия занятости населения, по применению Правил регистрации граждан в целях поиска подходящей работы, Правил регистрации безработных граждан, требований к подбору подходящей работы, утвержденных Постановлением Правительства Российской Федерации от 7 сентября 2012 г. № 891 «О порядке регистрации граждан в целях поиска подходящей работы, регистрации безработных граждан и требованиях к подбору подходящей работы».

Справка по форме 182н входит в пакет обязательных документов, которые работодатель обязан выдать увольняющемуся работнику. Данный унифицированный бланк был утвержден в 2013 году – он пришел на смену ранее действовавшему шаблону 4н, в разделах которого невозможно было указать причины нетрудоспособности работника (обновленный вариант справки сдержит более подробную информацию по этой части).

ФАЙЛЫ

ВНИМАНИЕ! Минтруд приказом от 9 января 2017 г. № 1н внёс изменения в справку 182н. Исправлены пункты 3 и 4 справки и сноска «3». Поставлено разграничение о внесении страховых взносов в период до 31 декабря 2016 года и с 1 января 2017 года. Изменения произведены в связи с переходом соц. выплат под контроль ФНС.

Документы при увольнении

Увольнение любого работника происходит только после подписания руководителем предприятия соответствующего приказа. На основании него специалист бухгалтерии высчитывает расчетные выплаты, а сотрудник отдела кадров готовит пакет необходимых документов. В число последних входит оригинал трудовой книжки (в том числе и вкладыш) и подготовленные бухгалтером справка 2-НДФЛ и справка по форме 182н.

Период выдачи справки

Работодатель может выдать работнику справку либо в последний день его работы на предприятии (без предварительного заявления со стороны подчиненного), либо, при наличии заявления, не позже, чем через три дня с того момента, как письменная просьба работника будет зарегистрирована во внутренних документах компании.

При этом то, когда именно человек ушел из организации, роли не играет – работодатель обязан выдать справку, даже если с момента увольнения прошел не один год.

Может ли работодатель отказать в выдаче справки

Работодатель не имеет права отказывать увольняющемуся работнику в получении справки 182н, если от него поступило соответствующее заявление. В случае нарушения этой нормы закона, бывший сотрудник предприятия вправе обратиться за установлением справедливости в трудовую инспекцию или суд.

Зачем нужна справка 182н

Справка дает информацию о том доходе, который получил работник за последние два года работы (или меньше, если он проработал на предприятии меньший период). Эти данные нужны для дальнейшего начисления человеку различных социальных льгот и пособий, гарантированных государством, таких как:

- компенсация лицам, находящимся на больничном листе;

- беременным и родившим женщинам;

- тем гражданам, кто осуществляет уход за детьми до достижения ими полуторалетнего возраста.

Кто выписывает справку 182н

Данный документ обычно формирует специалист отдела бухгалтерии предприятия-работодателя, т.е. тот сотрудник, у которого имеется доступ к информации о заработной плате увольняющегося работника. Бланк формируется на основании бухгалтерских данных и отчетности страхователя.

После составления справку в обязательном порядке должны подписать директор организации и главный бухгалтер.

Их подписи будут свидетельствовать о том, что все внесенные в документ данные актуальны и достоверны.

Как делаются компенсационные выплаты на основе справки

Для расчета вышеупомянутых видов компенсаций берется средний заработок работника за один день, что позволяет верно рассчитать пособие по временной нетрудоспособности (при наличии к ней, конечно, уважительной причины, т.к. любое отсутствие на рабочем месте должно быть подтверждено необходимыми документами).

Формула расчета среднедневной з/п с 2013 года такая:

СДЗ = ОЗ: КОД – ДИП

где: СДЗ

– среднедневная зарплата,

ОЗ

– общая зарплата (за два года);

КОД

– количество отработанных дней по календарю (за два года);

ДИП

– дни отпусков по беременности и родам, уходу за ребенком и больничных.

Небольшие пояснения к формуле:

- ОЗ. Сюда включаются все денежные средства, которые были выданы работнику, при условии, что с них выплачивались взносы в Пенсионный фонд и ФСС. Период расчета: два года до увольнения или отпуска по беременности или родам.

- КОД. Данный параметр учитывает все фактически отработанные дни за двухлетний период, но не исключено и заполнение дополнительных строк для других отрезков времени, если на них приходится, например, отпуск по беременности.

- ДИП. По закону, на протяжении времени, которое работник проводит на больничном листе, в отпуске по беременности и родам или уходу за малолетними детьми за ним сохраняется среднемесячная оплата труда. Однако указанные дни не включаются в расчетный период, поскольку с этих выплат отчисления во внебюджетные фонды не делались.

Как оформлять документ

Несмотря на наличие стандартной унифицированной формы, оформление бланка 182н отдается на откуп составителю. Сведения в него можно вносить от руки (шариковой ручкой любого темного цвета, но не карандашом) или заполнять на компьютере, на фирменном бланке (удобно, документ содержит все необходимые реквизиты компании-работодателя) или на обыкновенном листке формата А4.

Проштамповывать справку при помощи печати не обязательно, поскольку с 2016 года юридические лица, как ранее и индивидуальные предприниматели освобождены от требования закона удостоверять свою документацию при помощи штемпельных изделий (если только эта норма не прописана во внутренних локальных актах фирмы).

Единственное условие, которое должно соблюдаться неукоснительно: наличие «живых» автографов руководителя предприятия (или лица, уполномоченного действовать от его имени), а также главного бухгалтера (при этом использование факсимильных подписей, т.е. отпечатанных каким-либо способом, исключено).

Справка обычно делается в одном экземпляре , но при необходимости работодатель может выдать ее заверенные копии в нужном количестве.

Можно ли допускать исправления

Ошибки, неточности и помарки в документе недопустимы. При наличии таковых, не стоит заниматься их исправлением, лучше заполнить, завизировать и выдать работнику новый документ, в котором всё будет написано верно и без ошибок.

Структура документа

Бланк формы 182н состоит из нескольких разделов.

- В первый включаются сведения об организации, выдавшей справку,

- во второй – информация о работнике, для которого она предназначена,

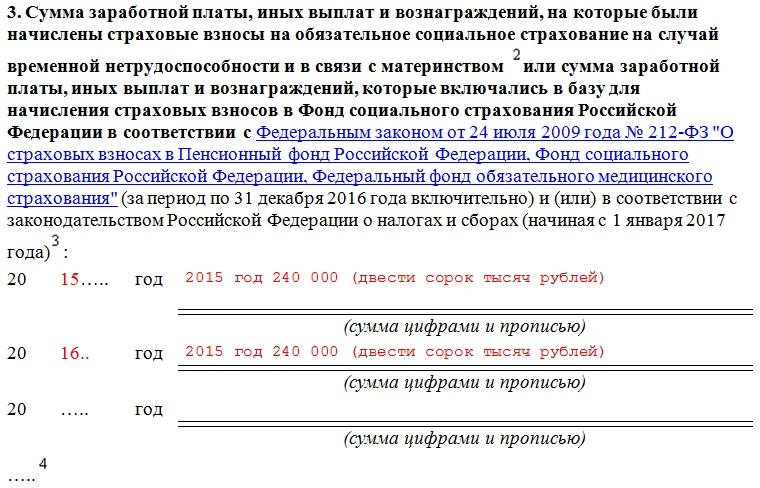

- в третьем разделе справки отражаются данные о заработной плате за два последних года, с которой в ПФР и ФСС шли страховые отчисления,

- в четвертом — о тех периодах, за которые выплаты во внебюджетные фонды не производились (например, во время нахождения на больничном).

Образец оформления справки по форме 182н

Заполнение данных о страхователе

В самом начале документа указывается дата выдачи справки, а также ее номер по внутреннему документообороту работодателя. Далее пишется полное название предприятия (с расшифрованной организационно-правовой формой), а также наименование местного территориального фонда соцстраха, в котором оно обслуживается. Затем в бланке следует указать код подчиненности организации (его можно найти в уведомлении, присланном ФСС или на сайте данной структуры), ее ИНН и КПП, адрес и действующий телефон для связи.

Заполнение данных о застрахованном лице

После того, как вся необходимая информация о предприятии будет указана, в бланк нужно внести сведения о работнике: его ФИО, данные из паспорта (серия, номер, где и когда выдан), адрес регистрации по месту жительства (здесь в графе «субъект» нужно указать край, область или республику РФ) и номер пенсионного страхового свидетельства ().

Заполнение данных о заработной плате

В третью часть бланка по порядку (начиная с того года, когда работник устроился в организацию) вписываются периоды и суммы (цифрами и прописью) выданной заработной платы. Как уже говорилось выше, здесь учитывается только та величина дохода сотрудника предприятия, на которую производились начисления в ФСС и ПФР.

Следует отметить, что существует определенный лимит для каждого года.

К примеру,

за 2016

год сумма, сюда вписываемая, не должна превышать 796 тыс.руб. – отчисления в ПФР, 718 тыс.руб. – отчисления в ФСС.

За 2017 год

: 876 тыс.руб. – отчисления в ПФР, 755 тыс.руб. – отчисления в ФСС.

Если работник отработал не полный календарный год, в справку нужно внести сведения только за те месяцы, которые он числился на предприятии.

Заполнение данных о днях временной нетрудоспособности

В четвертом разделе следует также по порядку указать временные отрезки, когда работник был нетрудоспособен (с указанием конкретных дат (цифрами и прописью) начала и конца каждого периода и их продолжительности). Здесь же надо вписать наименование периода (т.е. официально подтвержденную причину, по которой он отсутствовал на рабочем месте). В завершение на документе ставится подпись директора и главного бухгалтера фирмы.

Бланк справки о среднем заработке с последнего места работы для Центра занятости населения (биржи труда). Скачать образцы бесплатно.

Бланк справки о среднем заработке с последнего места работы для Центра занятости населения (или, неофициально, биржи труда) выдается регистрирующемуся соискателю в самом Центре занятости. Бланк безработному выдается в одном экземпляре, его можно по ошибке испортить, поэтому незаполненный бланк заранее необходимо отсканировать, чтобы в случае обнаружения ошибки была возможность его распечатать и заполнить заново.

Для того, чтобы не заниматься ручным переписыванием одной и той же информации, а просто исправить обнаруженную ошибку, работодателю необходимо иметь редактируемый шаблон справки для биржи труда у себя на компьютере.

Министерство труда и социальной защиты Российской Федерации в письме от 15.08.2016 № 16-5/В-421 рекомендовало свою форму справки о среднем заработке за последние три месяца по последнему месту работы для предоставления в Центр занятости населения.

В этом же письме отмечается, что справка может быть составлена работодателем и в произвольной форме, только она должна содержать все необходимые сведения для определения размера и сроков выплаты пособия по безработице. В таком случае оснований для отказа в ее принятии не будет.

Справка для Центра занятости г. Пензы

Еще предлагаю для скачивания бланк справки, сделанной по образцу, предоставленному Центром занятости населения г. Пензы. Если он вам подходит, замените в нем реквизиты на свои.

Центр занятости требует на справке о среднем заработке угловой штамп, но так как многие предприятия его не имеют, им приходится добавлять свои реквизиты в левый верхний угол справки вручную или на компьютере.

Если у вас не ИП, а организация, замените «работал(а) у» на «работал(а) в» и «ОГРНИП» на «ОГРН».

Образцы справок для Центров занятости различных регионов могут отличаться. Внесите соответствующие изменения в мой бланк или, если изменений много, добавьте свои реквизиты в справку, рекомендованную Министерством труда, и используйте ее.

Размер пособия по безработице, а также стипендий, выплачиваемых уволенным из организаций лицам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, напрямую зависит от заработной платы гражданина по последнему месту его работы. Так что не удивляйтесь, если бывший сотрудник попросит вас составить ему справку о средней заработной плате. А какую сумму следует в ней указывать, мы подскажем в статье.

База для расчета

П орядок определения размеров пособия по безработице и указанных выше стипендий прописан в Законе РФ от 19.04.1991 г. № 1032-1 «О занятости населения в Российской Федерации» (далее - Закон о занятости). При постановке на учет в органах службы занятости гражданин должен представить пакет документов, включающий также справку о среднем заработке за крайние три месяца по последнему месту работы (п. 2 ст. 3 Закона о занятости). Причем с 2009 года Федеральным законом от 27.12.2008 г. № 287-ФЗ «О внесении изменений в Закон Российской Федерации «О занятости населения в Российской Федерации» размеры пособий по безработице, выплачиваемых лицам, уволенным по сокращению численности либо штата и по собственному желанию, совпадает.

Отметим, что работодатель обязан безвозмездно не позднее трех рабочих дней со дня подачи заявления выдать бывшему сотруднику справку о заработной плате (ст. 62 ТК РФ). При этом на законодательном уровне образец такой справки не утвержден, поэтому центры занятости часто принимают сведения по установленным ими формам.

Обратите внимание: во всех случаях сумма выплат, увеличенных на размер районного коэффициента, не должна быть ниже минимальной величины пособия и не может превышать его максимальную величину (п. 1 ст. 29, п. 1 ст. 33 Закона о занятости). При этом в 2009 году минимальная величина пособия по безработице составляет 850 руб., максимальная - 4 900 руб. (п. 1 постановления Правительства от 08.12.2008 г. № 915).

Таблица 1

Зависимость размера социальных выплат безработного гражданина от среднего заработка граждан, которые в течение 12 месяцев, предшествовавших началу безработицы, имели оплачиваемую работу не менее 26 календарных недель

Свернуть Показать

Учтите, что гражданам, расторгнувшим трудовой договор с работодателем - физическим лицом, размер пособия по безработице и периоды его выплаты определяются в соответствии с положениями пункта 2 статьи 30 и пункта 1 статьи 34 Закона о занятости . Пособие по безработице в данном случае в течение и первого, и второго 6-месячных периодов следует начислять в размере минимальной величины пособия по безработице, увеличенной на районный коэффициент.

Расчет среднего заработка

Нормативно-правовой акт

Порядок исчисления среднего заработка для предоставления в центры занятости отличается от правил расчета выплат для отпусков, командировок и пособий по временной нетрудоспособности. В данном случае следует руководствоваться Порядком исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, утвержденным постановлением Минтруда от 12.08.2003 г. № 62 (далее - Порядок).

Рассматриваемый Порядок применяют для определения размера следующих выплат (п. 1 Порядка):

- пособия по безработице, в том числе в период временной нетрудоспособности безработного и в период участия его в общественных работах;

- стипендии в период профессиональной подготовки, повышения квалификации, переподготовки по направлению органов службы занятости, в том числе в период временной нетрудоспособности.

Расчетный период

В данном случае средний заработок работника исчисляют за последние 3 календарных месяца - с 1-го до 1-го числа, предшествующих месяцу увольнения (п. 3 Порядка). При этом согласно пункту 4 Порядка из расчетного периода исключают время (и начисленные в течение него суммы), когда:

- за работником сохранялся средний заработок;

- работник получал пособие по временной нетрудоспособности либо пособие по беременности и родам;

- сотрудник не работал в связи с простоем, возникшим по вине работодателя, либо по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свои трудовые обязанности;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- сотрудник освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством;

- работнику предоставлялись дни отдыха (отгулов) в случаях, установленных законодательством.

Возникает вопрос: как быть, если работник за расчетный период не имел фактически начисленной заработной платы или фактически отработанных дней либо этот период состоял из времени, исключаемого из расчетного периода? В данном случае следует исходить из суммы заработной платы, начисленной за предшествующий период времени, равный расчетному (п. 5 Порядка).

Выплаты, участвующие в расчете

Для расчета среднего заработка учитывают все предусмотренные системой оплаты труда виды выплат.

Фрагмент документа

Свернуть Показать

Пункт 2 Порядка исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые в соответствующей организации независимо от источников этих выплат, к которым относятся:

- а) заработная плата, начисленная работникам по тарифным ставкам (должностным окладам) за отработанное время;

- б) заработная плата, начисленная работникам за выполненную работу по сдельным расценкам;

- в) заработная плата, начисленная работникам за выполненную работу в процентах от выручки от реализации продукции (выполнения работ, оказания услуг), или комиссионное вознаграждение;

- г) заработная плата, выданная в неденежной форме;

- д) денежное вознаграждение, начисленное за отработанное время лицам, замещающим государственные должности;

- е) начисленные в редакциях средств массовой информации и организациях искусства гонорар работников, состоящих в списочном составе этих редакций и организаций, и (или) оплата их труда, осуществляемая по ставкам (расценкам) авторского (постановочного) вознаграждения;

- ж) заработная плата, начисленная преподавателям учреждений начального и среднего профессионального образования за часы преподавательской работы сверх уменьшенной годовой учебной нагрузки (учитывается в размере одной десятой за каждый месяц расчетного периода независимо от времени начисления);

- з) разница в должностных окладах работников, перешедших на нижеоплачиваемую работу (должность) с сохранением размера должностного оклада по предыдущему месту работы (должности);

- и) заработная плата, окончательно рассчитанная по завершении календарного года, обусловленная системой оплаты труда (учитывается в размере одной двенадцатой за каждый месяц расчетного периода независимо от времени начисления);

- к) надбавки и доплаты к тарифным ставкам (должностным окладам) за профессиональное мастерство, классность, квалификационный разряд (классный чин, дипломатический ранг), выслугу лет (стаж работы), особые условия государственной службы, ученую степень, ученое звание, знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ, исполнение обязанностей временно отсутствующего работника без освобождения от своей основной работы, руководство бригадой;

- л) выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к заработной плате), повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы;

- м) премии и вознаграждения, включая вознаграждение по итогам работы за год и единовременное вознаграждение за выслугу лет;

- н) другие виды выплат в соответствии с действующими в организации системами оплаты труда.

При этом заработную плату, окончательно рассчитанную по завершении календарного года, следует учитывать в размере одной двенадцатой за каждый месяц расчетного периода вне зависимости от времени ее начисления.

При определении среднего заработка премии и вознаграждения, фактически начисленные за расчетный период, учитываются в соответствии с пунктом 9 Порядка (см. Таблицу 2).

Возникает вопрос: как учитывать премии, если время, приходящееся на расчетный период, отработано не полностью либо из него исключались периоды в соответствии с пунктом 4 Порядка? В этом случае премии и вознаграждения учитывают пропорционально времени, отработанному в расчетный период. Исключение составляют ежемесячные премии, выплачиваемые вместе с заработной платой за данный месяц (п. 9 Порядка).

Порядок исчисления

Средний заработок работника определяют следующим образом (п. 7 Порядка):

При этом среднемесячное число рабочих дней в расчетном периоде определяют в зависимости от установленной в организации продолжительности рабочей недели.

В свою очередь средний дневной заработок исчисляют по формуле:

Пример 1

Свернуть Показать

Работник, уволенный 26.08.2009 г., попросил работодателя выдать ему справку о средней заработной плате для предоставления в центр занятости. Рассчитаем среднюю заработную плату работника при условии, что:

- расчетный период - с 01.05.2009 г. по 31.07.2009 г.;

- количество рабочих дней в расчетном периоде - 63 дн.;

- количество фактически отработанных дней в расчетном периоде - 60 дн.;

- заработная плата в расчетном периоде - 31 500 руб.

При установлении работнику неполного рабочего времени (неполной рабочей недели, неполного рабочего дня) средний дневной заработок исчисляют в следующем порядке:

При определении среднего заработка сотруднику, которому установлен суммированный учет рабочего времени, используют средний часовой заработок (п. 8 Порядка):

При этом средний заработок работника определяют по формуле:

Среднемесячное количество рабочих часов в расчетном периоде рассчитывают в зависимости от установленной в организации продолжительности рабочей недели.

Возникает вопрос: как быть, если сотрудник за расчетный период и до расчетного периода не имел фактически начисленной заработной платы или фактически отработанных дней? В данном случае средний заработок следует определять исходя из суммы заработной платы, фактически начисленной за отработанные работником дни в месяце увольнения (п. 6 Порядка).

Если произошло повышение окладов

При увеличении окладов в организации средний заработок работников повышают в следующем порядке (п. 10 Порядка):

Пример 2

Свернуть Показать

Работник, уволенный 28.08.2009 г., попросил работодателя выдать справку о средней заработной плате для предоставления в центр занятости. Рассчитаем среднюю заработную плату работника при условии, что:

- расчетный период с 01.05.2009 г. по 31.07.2009 г. отработан полностью;

- количество рабочих дней в расчетном периоде - 63 дн. (19 дн. + 21 дн. + 23 дн.);

- в расчетном периоде произошло повышение окладов. Заработная плата в расчетном периоде составила: 35 200 руб. (10 000 руб. + 12 600 руб. + 12 600 руб.).

Сноски

Свернуть Показать